← 포털 · GVA 2025–2035 · 챕터 3 / 5

BVARX — 외생변수 결합 (시나리오 엔진)

36개 산업 BVAR에 유가·교역·실질금리·실질환율·노동을 외생변수로 결합한다. 이로써 "특정 거시 경로를 넣으면 산업들은?"이라는 조건부 시나리오가 가능해진다.

재현 (Reproducibility).

- ▶ Colab 노트북(주석·셀번호 포함):

ch3_bvarx.ipynb — 배지=GitHub 게시 시 원클릭, 또는 .ipynb 내려받아 Colab에 업로드

ch3_bvarx.ipynb — 배지=GitHub 게시 시 원클릭, 또는 .ipynb 내려받아 Colab에 업로드 - 코드: code/ch3_bvarx.py — 추정·비교·동태승수

- 데이터: dlog_rates_sa.csv, exog_quarterly_filled.csv

- 실행:

python code/ch3_bvarx.py→ 그림 3종 + exog_multipliers.csv

요약 (먼저 읽기)

- 모형

- y_t = c + Σ B_l y_{t-l} + Σ Γ_s x_{t-s} + u_t. 외생 x = 유가·교역·금리·환율·노동.

- 적합 vs 예측

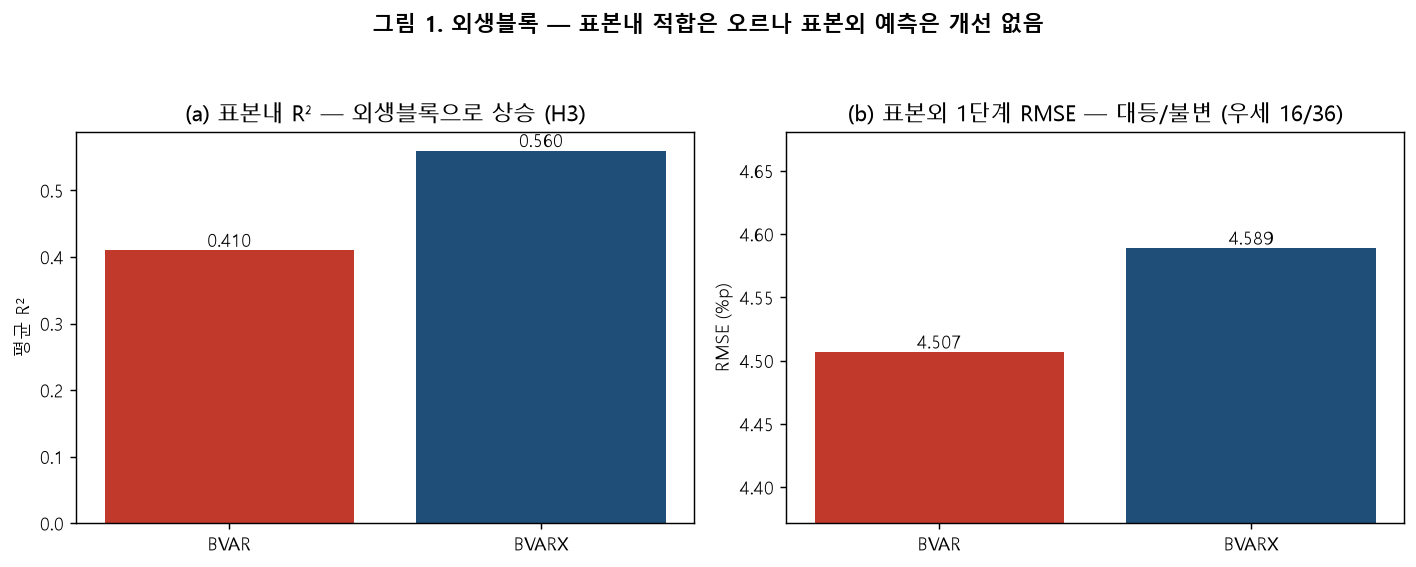

- 외생블록으로 표본내 R² 0.41 → 0.56 (+15%p) — 원 논문 H3의 실체. 그러나 표본외 1단계 예측은 개선 없음(4.51 vs 4.59). 표본내 개선은 부분적으로 과적합.

- 진짜 값

- 외생블록의 값은 예측이 아니라 동태승수 — 거시충격의 산업별 비대칭 파급(H2). 이것이 시나리오의 엔진이다.

- 비대칭

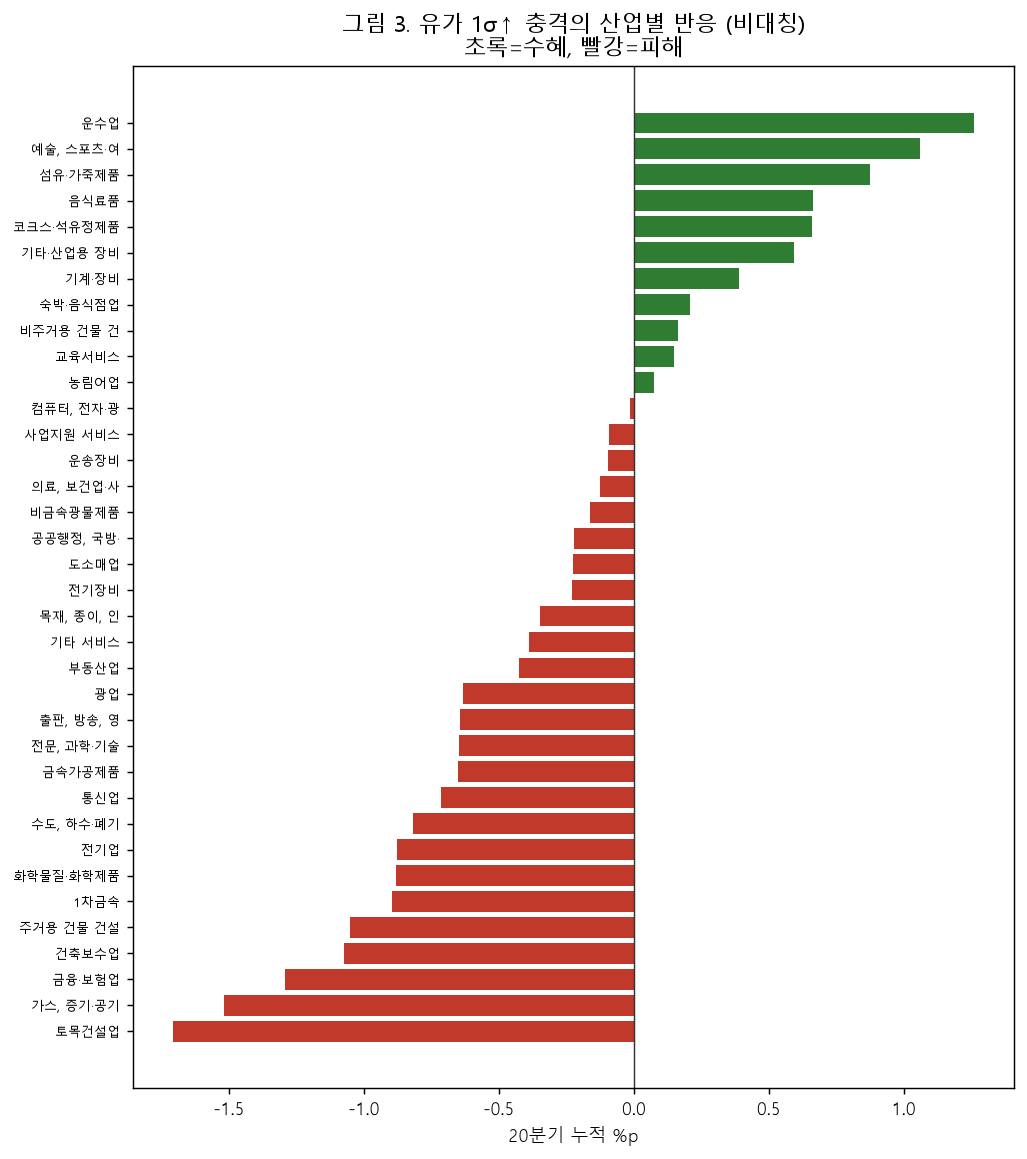

- 교역↑ → 수출 제조업 수혜, 유가↑ → 건설 피해, 노동↑ → 노동집약 서비스 수혜. 충격마다 취약·수혜 산업이 다르다.

STEP 1

외생변수 결합

내생 블록(36산업, 미네소타 prior)에 외생 거시 5변수를 동시+2분기 시차로 결합한다:

y_t = c + Σ_{l=1..4} B_l·y_{t-l} + Σ_{s=0..2} Γ_s·x_{t-s} + u_t , x = (유가, 교역, 실질금리, 실질환율, 노동)

외생변수는 느슨한 prior로 자유롭게 추정한다. Γ가 거시충격의 산업별 반응을 담는다.

STEP 2

외생블록이 무엇을 더하나 — 정직하게

외생블록을 넣은 BVARX와 빼낸 BVAR을 비교한다. 아래 표와 그림 1은 같은 수치.

| 모형 | 표본내 R² | 표본외 1단계 RMSE |

|---|---|---|

| BVAR (외생 없음) | 0.410 | 4.507 |

| BVARX (외생 결합) | 0.560 | 4.589 |

정직한 짚음: 원 논문이 말한 "외생/산업연관 사전정보로 적합도 9%p↑"는 표본내 이야기다. 표본외 예측은 그렇지 않다. 외생블록의 값은 다음 STEP의 구조적 파급에 있다.

STEP 3

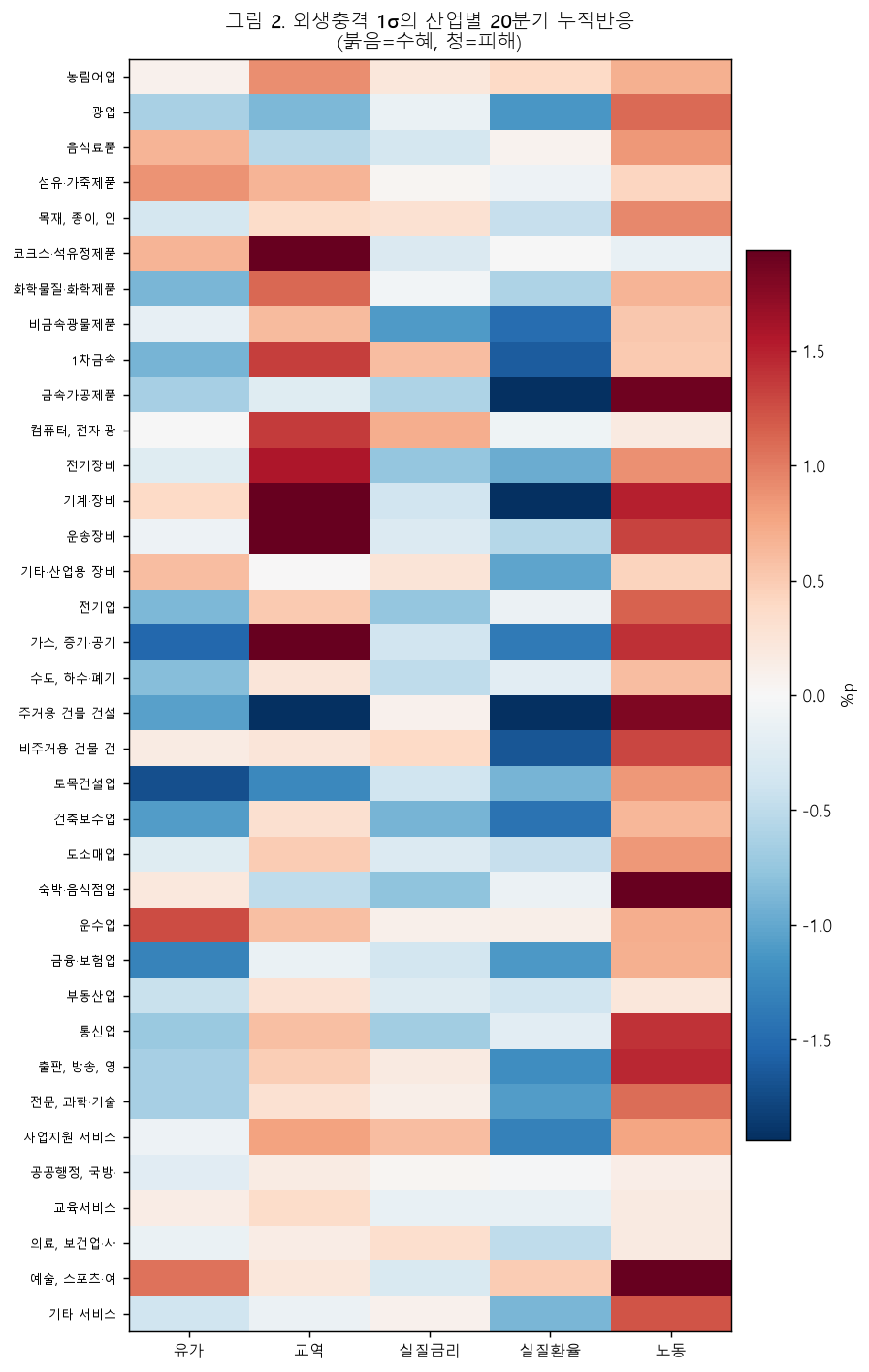

동태승수 — 거시충격의 산업별 비대칭 파급

추정된 Γ로 외생충격 1σ의 20분기 누적 산업별 반응(동태승수)을 계산한다. 충격마다 수혜·취약 산업이 다르다(논문 H2). 이 산업별 반응이 시나리오(챕터 5)에서 거시경로를 산업 경로로 바꾸는 통로다.

결론 · 다음

- 외생블록은 표본내 적합을 크게 높이나(H3), 표본외 예측은 개선하지 않는다 — 정직하게 구별.

- 그 값은 거시충격의 산업별 비대칭 파급(H2, 동태승수)에 있고, 이것이 시나리오 엔진이다.

- 다음 챕터 4(DSGE): 각 시나리오의 외생 경로(유가·노동 등)를 만들어 이 BVARX에 먹인다.

방법론 메모 · 방정식별 릿지, 내생 λ=0.1·외생 λx=1.0, p=4·q=2, 윈저화 ±30% · 모든 수치 재현 가능.