GVA 2025–2035 · 챕터 1 / 5

산업 성장률 예측, AR에서 BVAR까지

상관 높은 두 산업으로 세운 재사용 가능한 템플릿 — 테스트 구간에서 1단계·1년앞 예측을 검증하고, 상관 블록을 바텀업으로 묶어 최종 BVAR로 확장한다.

요약 (먼저 읽기)

- 왜 이 방법

- 산업 성장은 서로 주고받는다. 개별 방정식(AR)은 이를 못 담고, 변수를 늘리면 과적합한다. AR → VAR → BVAR 순으로 필요를 하나씩 해결한다.

- 1단계 예측

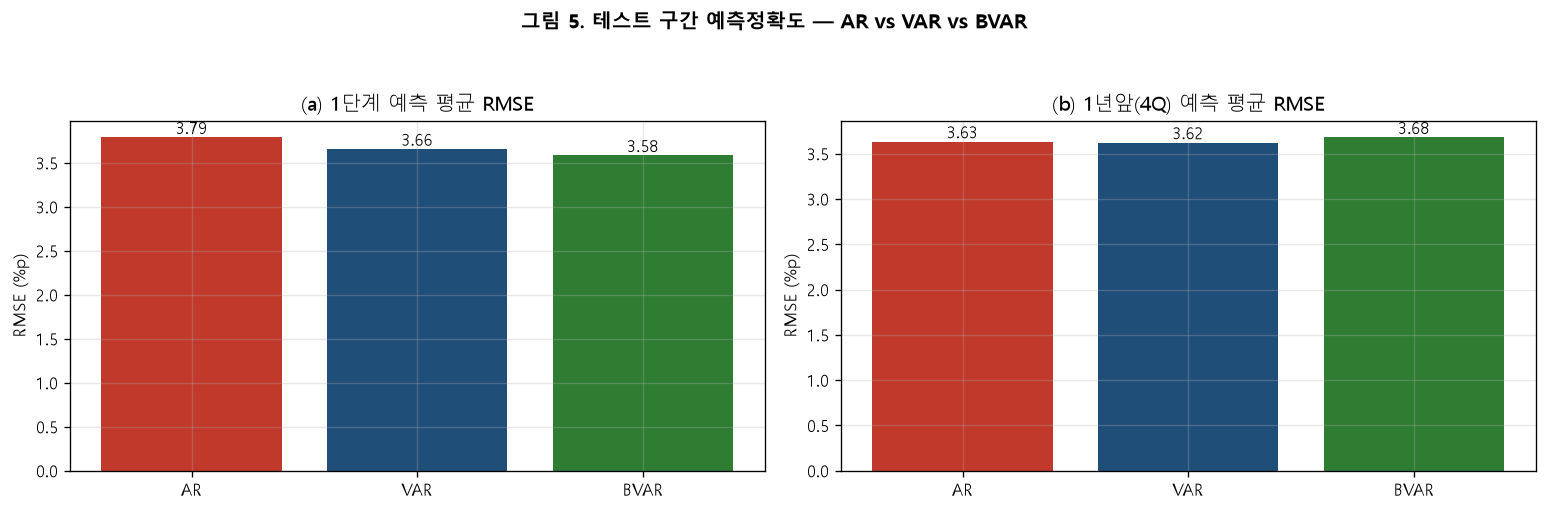

- 테스트 RMSE 평균 AR 3.79 → VAR 3.66 → BVAR 3.58. 상관 높은 짝의 교차정보가 예측을 개선.

- 1년앞(4Q)

- 세 모형 모두 ≈3.6으로 비슷 — 장기 예측은 각 산업의 평균으로 회귀하므로 모형차가 작다.

- VAR vs BVAR

- 계수는 BVAR가 68% 더 수축되지만, 2변수 정확도는 대등. 차이는 변수가 많아질수록 커진다(과적합 방지).

- 확장 설계

- 상관 블록을 바텀업으로 묶어 소형 BVAR → 최종 BVAR. 나머지는 규모(갯수)의 문제.

- ▶ Colab 노트북(주석·셀번호 포함):

ch1_ar_var_bvar.ipynb — 배지=GitHub 게시 시 원클릭, 또는 .ipynb 내려받아 Colab에 업로드

ch1_ar_var_bvar.ipynb — 배지=GitHub 게시 시 원클릭, 또는 .ipynb 내려받아 Colab에 업로드 - 코드: code/ch1_ar_var_bvar.py

- 데이터: data/dlog_rates_sa.csv — 36개 산업 분기 성장률(100·Δlog)

- 실행:

python code/ch1_ar_var_bvar.py→figures/그림 6종 +results.json재생성

설계 원칙

세 모형은 경쟁 관계가 아니라 필요를 하나씩 더 해결하는 단계다. 각 단계에서 무엇이 새로 생기는지가 핵심이다.

- AR — 각 산업을 자기 과거로만 예측. 단순·견고하지만 산업 간 영향은 없음.

- VAR — 각 산업이 상대의 과거에도 기대게 함. 교차영향·되먹임이 생김. 변수가 많으면 계수가 폭증해 과적합.

- BVAR — VAR에 미네소타 수축(prior)을 더해, 계수를 0쪽으로 당겨 과적합을 막음. 대규모 시스템의 필수 장치.

검증은 테스트 구간으로 한다: 최근 20분기를 떼어 두고, 그 이전만으로 학습해 보지 않은 미래를 얼마나 맞히는지 잰다. 두 잣대를 쓴다 — 1단계 바로 다음 분기 예측(추종력), 1년앞·다이내믹 자기 예측을 되먹여 4분기 뒤를 맞히는 힘.

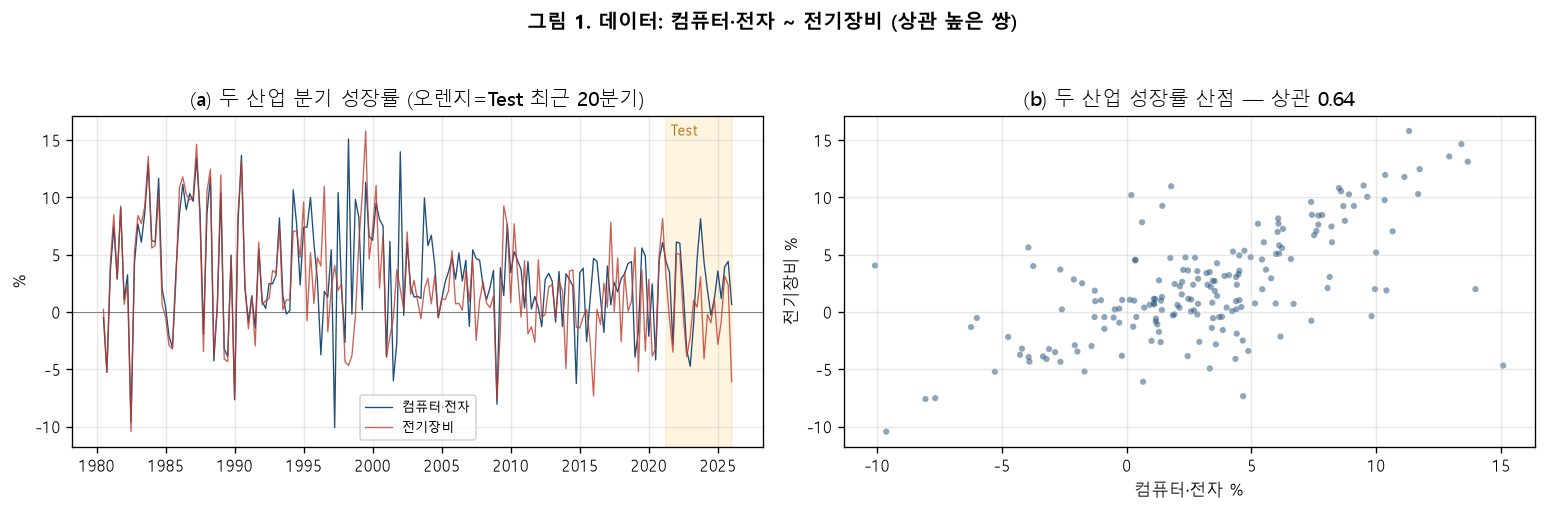

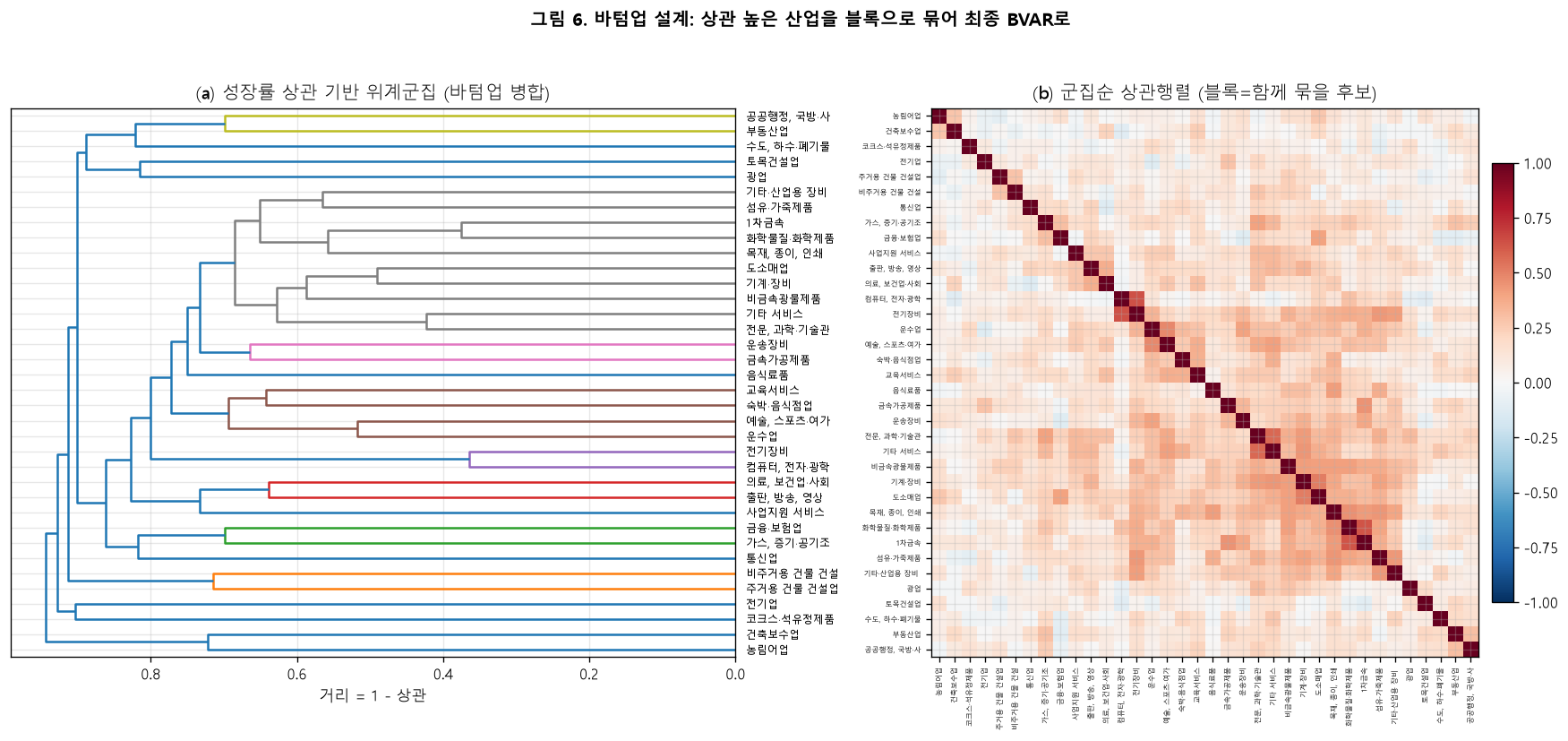

산업 선택 — 상관으로

바텀업 설계의 출발점은 가장 함께 움직이는 두 산업이다. 36개 산업 성장률의 상관을 계산하면 컴퓨터·전자 ~ 전기장비가 상관 0.636으로 가장 높다(둘 다 전자·투자 사이클을 공유). 앞서 예로 든 IT–금융(0.05)과 달리, 이 짝은 교차영향이 뚜렷해 VAR의 값이 드러난다.

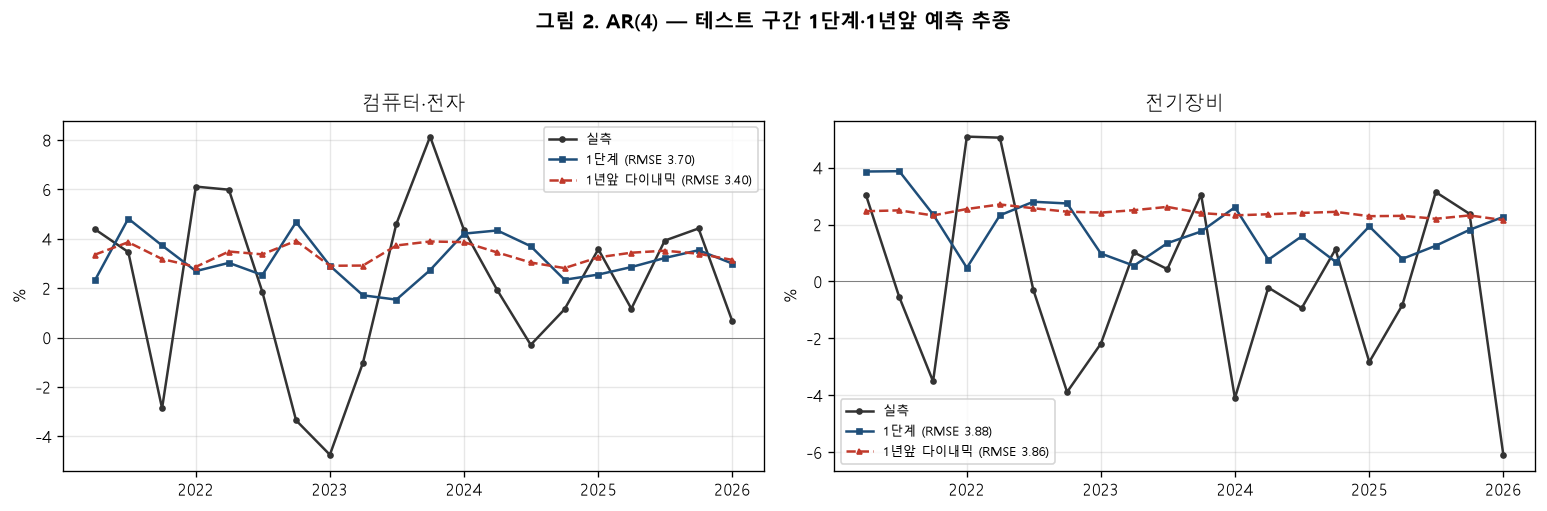

AR(4) — 기준선

먼저 각 산업을 자기 과거 4분기로만 예측하는 개별 AR을 세운다. 테스트 구간에서 두 방식으로 평가한다.

- 1단계(파란 실선) — 매 분기, 직전까지의 실제값으로 다음 한 분기를 예측. 실측을 비교적 잘 추종한다.

- 1년앞·다이내믹(빨간 점선) — 자기 예측을 다시 넣어 4분기를 굴린 예측. 정보가 없으니 평균 근처로 매끄럽게 수렴하며 급반전을 놓친다.

이 대비가 핵심이다: 1단계는 최근 정보로 따라가고, 다이내믹은 장기 평균으로 회귀한다. 분기 성장률은 잡음이 커서 다이내믹 예측의 한계가 뚜렷하다.

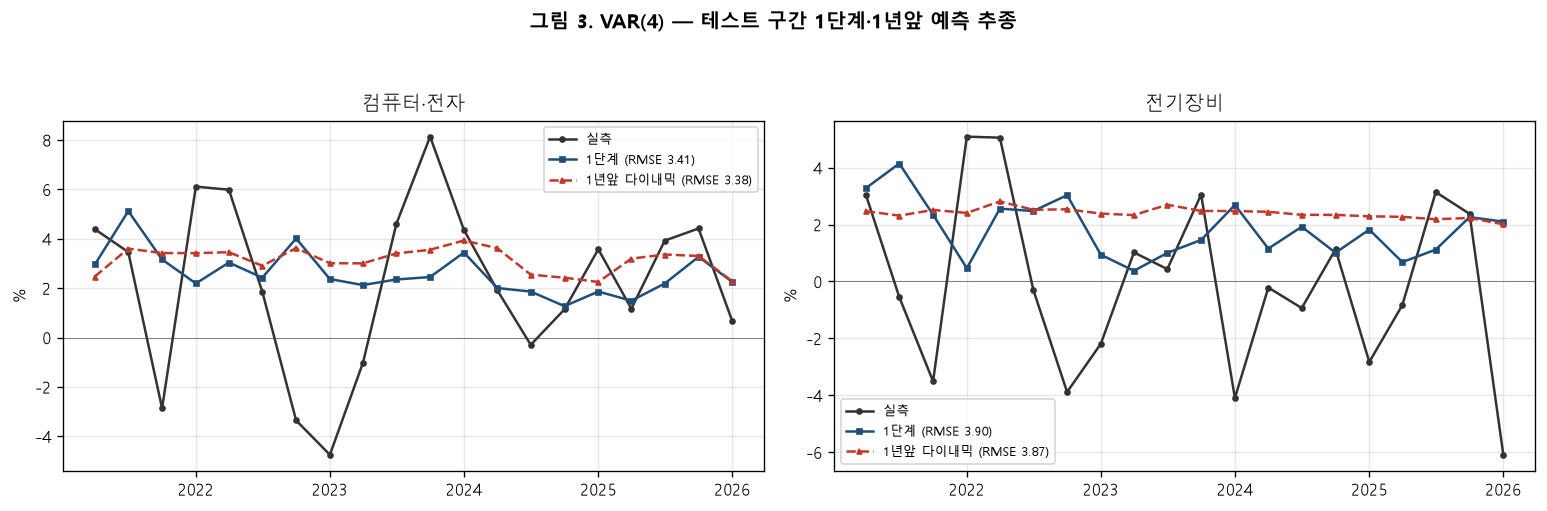

VAR(4) — 교차정보 더하기

이제 각 산업 방정식에 상대 산업의 과거를 넣는다. 컴퓨터·전자를 예측할 때 전기장비의 최근 움직임까지 참고하는 것이다.

상관이 높은 짝이므로 이 교차항이 실제로 도움이 된다. 특히 컴퓨터·전자의 1단계 예측이 AR 3.70 → VAR 3.41로 개선된다(그림 5). 전기장비 쪽 개선은 작다 — 정보 흐름이 대칭이 아니라는 뜻으로, 이는 뒤의 연결성 분석으로 이어진다.

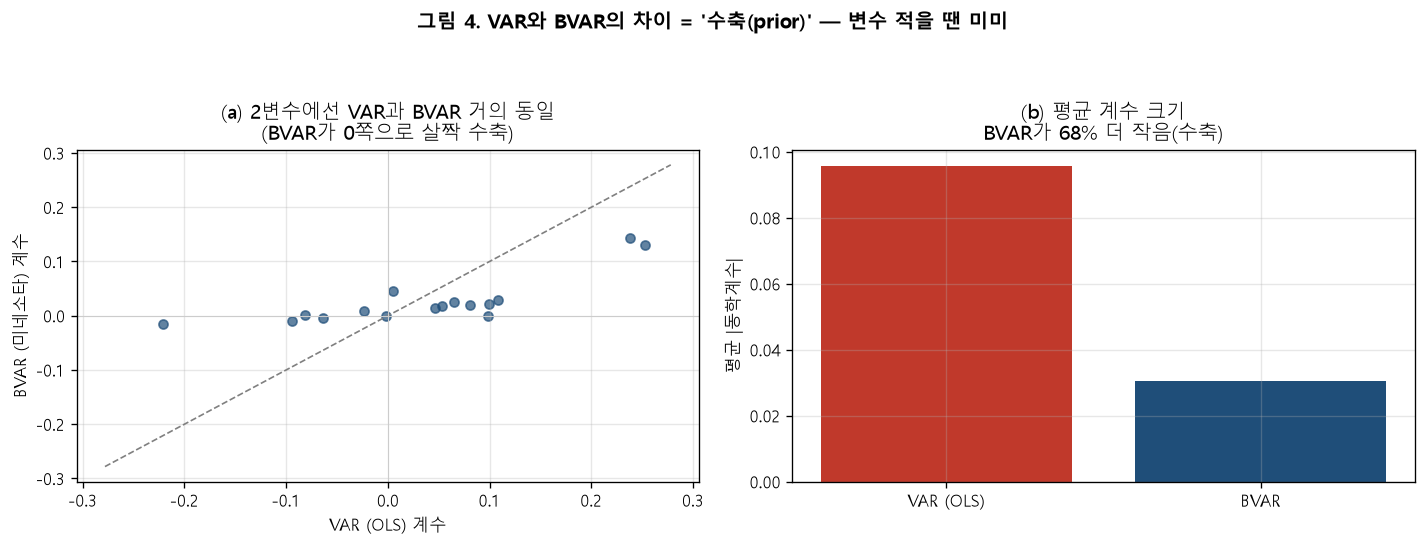

VAR과 BVAR의 차이 — 수축

VAR과 BVAR은 같은 식이다. 차이는 계수를 구하는 방식 하나뿐이다.

- VAR — 계수를 데이터에만 맞춰 자유롭게 추정(최소제곱).

- BVAR — "계수는 0에 가까울 것"이라는 겸손한 사전(미네소타)을 데이터와 절충해, 계수를 0쪽으로 당긴다(수축).

2변수에서는 자료가 계수보다 넉넉해 두 방법의 예측 정확도가 거의 같다. 다만 계수 크기는 BVAR가 68% 더 작다(그림 4). 이 수축이 진가를 발휘하는 건 변수가 많아질 때다.

성능 종합

동일 테스트 구간에서 세 모형의 예측 RMSE(낮을수록 좋음)를 정리한다.

| 모형 | 1단계 컴퓨터·전자 | 1단계 전기장비 | 1단계 평균 | 1년 컴퓨터·전자 | 1년 전기장비 | 1년 평균 |

|---|---|---|---|---|---|---|

| AR | 3.70 | 3.88 | 3.79 | 3.40 | 3.86 | 3.63 |

| VAR | 3.41 | 3.90 | 3.66 | 3.38 | 3.87 | 3.62 |

| BVAR | 3.37 | 3.80 | 3.58 | 3.47 | 3.89 | 3.68 |

바텀업 군집 설계 → 최종 BVAR

2변수 템플릿이 검증됐으니, 나머지는 어떻게 묶어 키우느냐의 문제다. 36개 산업 성장률의 상관으로 위계군집을 만들어, 함께 움직이는 산업을 블록으로 병합한다(그림 6). 컴퓨터·전자 ~ 전기장비는 가장 낮은 가지에서 먼저 묶이는 첫 블록이다.

- 바텀업: 상관 높은 소집단부터 소형 BVAR로 검증 → 인접 블록과 병합 → 점차 키움.

- 각 단계에서 동일한 테스트 절차(1단계·1년앞)로 성능을 확인하며 올라간다.

- 최종적으로 36개 전체 BVAR에 도달 — 그때 충격반응·연결성(허브 산업)·시나리오 전망이 산출된다.

다음 단계 — 이어지는 챕터

여기서 만든 소형 BVAR을 상관 높은 인접 부문으로 넓히고, 사전분포를 정교화하며, 외생·거시 충격을 얹어 36개 산업 전체로 확장한다. 그 여정이 다음 챕터들이다.

- 챕터 2 — 미네소타 · 산업연관표(I-O) 사전분포로 수축을 차등화.

- 챕터 3 — 유가·교역·금리·환율·노동을 외생으로 결합(BVARX).

- 챕터 4·5 — DSGE 거시경로를 조건화해 36개 산업 시나리오(S1–S5) 전망.

챕터 1 / 5 · 모든 수치는 계절조정 실질부가가치 성장률(100·Δlog)에 대한 재귀 표본외 예측으로 재현 가능. 학습/테스트 분리 후 최종 전망 모형은 전 표본으로 재적합한다.