목차

연구계획서가 “무엇을 어떻게 볼 것인가”라면, 이 보고서는 착수 전 공개데이터만으로 실제로 무엇이 보였는가를, 재현 가능하도록 데이터·코드와 함께 정리한 예비 실증결과다.

배경과 분석 틀

1.1 왜 지금인가

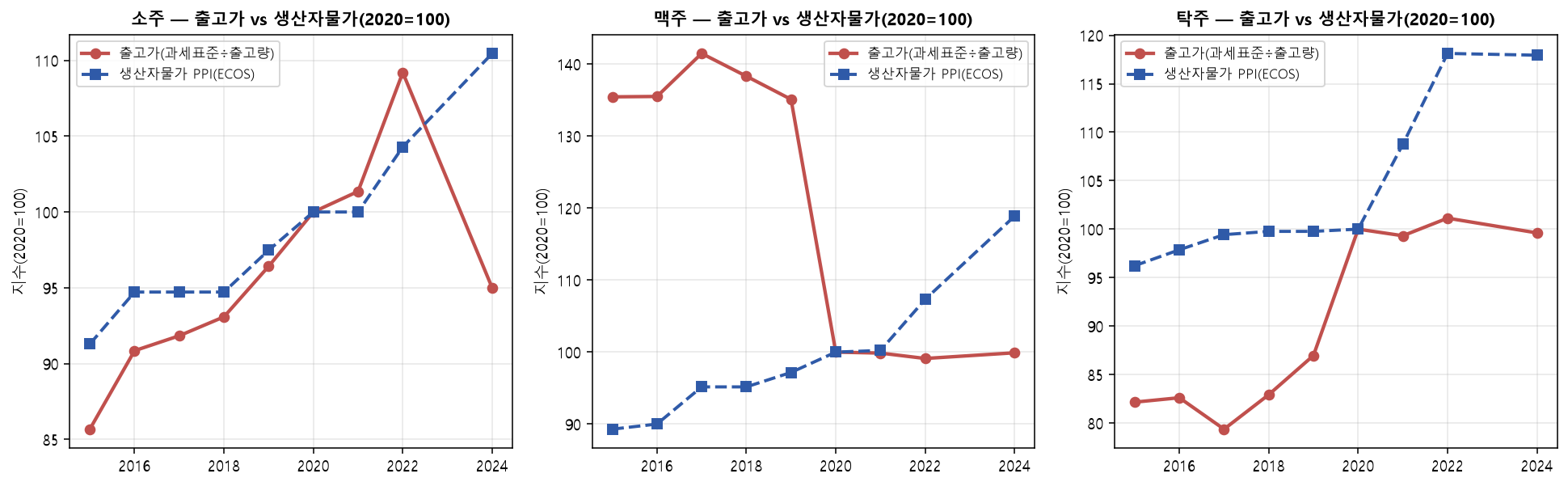

국내 주류산업의 위축은 인상이 아니라 통계로 확인된다.

| 지표 | 변화 | 출처 |

|---|---|---|

| 전체 주류 출고량 | 2015년 376만㎘ → 2024년 322만㎘ (−14.2%) | 국세청 국세통계 |

| 가정용 주류지출이 소비지출에서 차지하는 비중 | 2008년 1.54% → 2024년 0.75% (반감) | 재정패널 |

| 동네 주점 사업자 수 | 호프주점 약 −47% · 간이주점 약 −52% | 예비분석 |

술 소비의 위축은 제조업에 그치지 않는다. 술은 식당·호프집에서 팔리므로, 소비 감소와 외식 위축이 겹치면 가장 먼저 타격을 받는 곳이 동네 소상공인이다.

1.2 세 가설과 분석 틀

핵심 착안은 PPI와 CPI를 나누고, 소매 CPI와 외식(음식점) CPI를 다시 나눠 보는 것이다. 각 격차가 곧 유통·판매 단계가 흡수하거나 전달한 몫이다.

가격 — 세제에서 출고가, 소비자가까지

세금이 바뀌면 그 부담(또는 감면)이 어느 단계에서 흡수되고 어디까지 전달되는지를, 서로 다른 공개데이터로 단계별로 관측한다.

2.1 분석 설계 — 전가 사슬

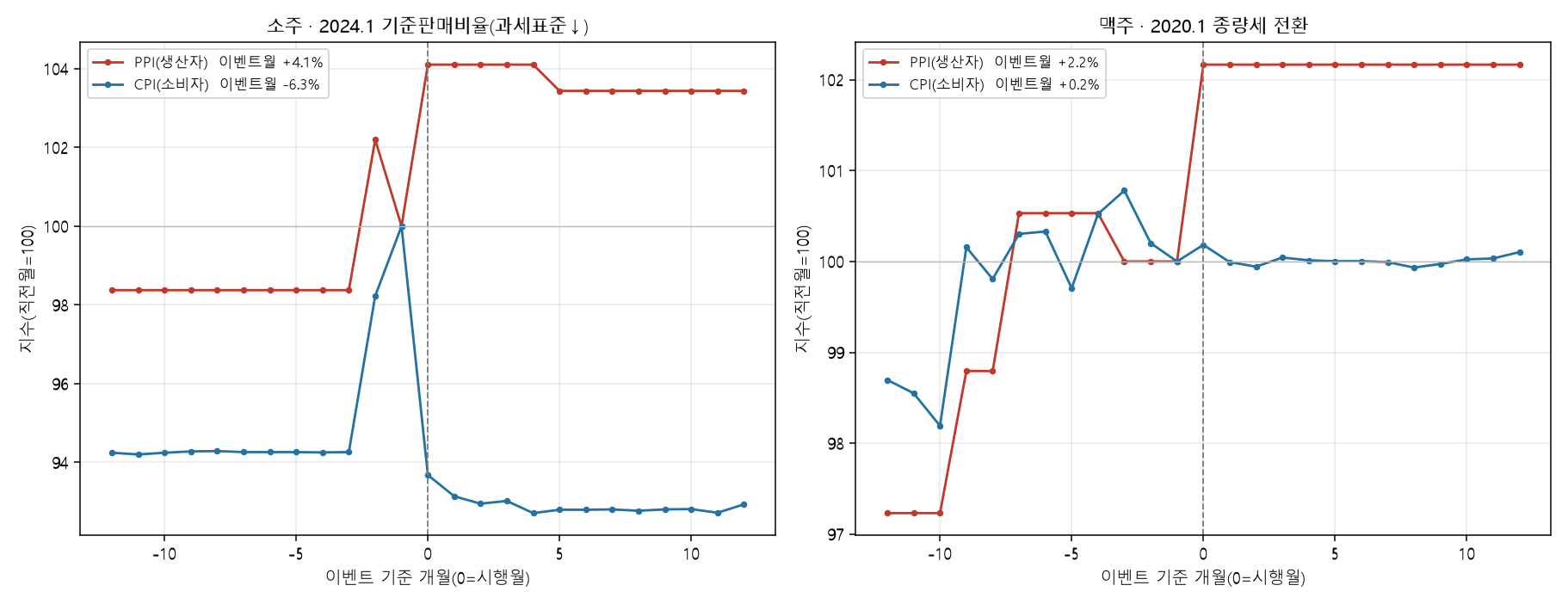

세제가 실제로 바뀐 두 시점(소주 2024.1 기준판매비율, 맥주 2020.1 종량세 전환)을 골라 event study로 계단 이동을 측정하고, 국세청과 식약처 두 독립 자료로 세전출고가를 교차검증한다.

liquor_shipment_tax.csv(국세청 주종별 출고량·세액·과세표준, 2006~2024) · mfds_sales.csv(식약처 주종별 판매액) · cpi_liquor_monthly.csv·ppi_liquor_monthly.csv(한국은행, 2006~2025 월별) · dart_product_price.csv(DART 제품 출고단가). 데이터 카탈로그에서 열람·내려받기.2.2 코드 — 세전출고가 교차검증

두 독립 자료로 소주 세전출고가를 계산해 비율로 교차검증import pandas as pd tax = pd.read_csv("liquor_shipment_tax.csv") # 국세청: 과세표준·출고량 mfds = pd.read_csv("mfds_sales.csv") # 식약처: 판매액 # 국세청 경로: 세전출고가 = 과세표준 / 출고량 (종가세 주종) nts = (tax[tax.주종=="희석식소주"] .pivot(index="year", columns="지표", values="값")) nts["exfactory_nts"] = nts["과세표준"] / nts["출고량"] # 식약처 경로: 세전출고가 ≈ 판매액 / 출고량 m = mfds[mfds.주종=="소주"].set_index("year") ratio = (m["판매액_천원"]/nts["출고량"]) / nts["exfactory_nts"] print(ratio.loc[2018:2024].round(3)) # 2018~2022: 0.99~1.05 (일치) · 2024: 0.796 ← 기준판매비율 이론값 0.78

2.3 결과 ① — 교차검증: 신뢰성의 상호 입증

두 자료로 도출한 소주 세전출고가 비율은 2018~2022년 내내 0.99~1.05로 일치했고, 2024년에만 0.796으로 벌어졌다. 이 값은 기준판매비율(소주 22% 차감)의 이론값 0.78과 오차 2%로 맞아떨어진다. 서로 다른 기관의 자료가 제도의 이론값에서 만난다 — 이 어긋남은 오류가 아니라 제도가 데이터에 남긴 지문이다.

2.4 결과 ② — 두 정책 사건(event study)

(가) 소주 · 2024.1 기준판매비율(과세표준 22% 인하)

| 직전(2023.12) | 시행(2024.1) | 계단 변화 | |

|---|---|---|---|

| PPI | 106.5 | 110.9 | +4.1% |

| CPI | 116.8 | 109.4 | −6.3% |

소주 CPI는 2023년 11~12월 제조사 출고가 인상으로 116.8까지 올랐다가, 2024년 1월 기준판매비율 시행으로 109.4로 급락해 이후 108 안팎에서 안정됐다. 세부담 완화가 직전의 원가발 인상을 되돌리는 방식으로 작동했다. 같은 시점 PPI는 오히려 올라(+4.1%), 소비자가는 내리고 생산자가는 오르는 ‘가위’ 형태가 핵심 장면이다.

DART 교차검증: 하이트진로 소주 출고단가(세포함) 1,523(’23)→1,617(’24)원/L(+6.1%). 공장도 가격은 원가로 올랐으나, 판매단계 과세표준을 낮춘 기준판매비율이 소비자 단계에서 인하를 실현했다는 해석과 정합적이다.

(나) 맥주 · 2020.1 종량세 전환(세수중립)

| 직전(2019.12) | 시행(2020.1) | 계단 변화 | |

|---|---|---|---|

| PPI | 97.9 | 100.0 | +2.2% |

| CPI | 100.0 | 100.2 | +0.2% |

맥주 종량세 전환은 리터당 실효세금이 726→726원으로 사실상 불변인 세수중립 개편이었다. PPI는 +2.2% 올랐지만 CPI는 사실상 불변(+0.2%)이었다 — 생산자 단계의 소폭 조정이 유통마진에서 흡수되어 소비자가로 거의 전가되지 않았다. 세부담이 실제로 줄 때만 소비자가가 움직인다는 것을 두 사건이 함께 보여준다.

매출 — 소비자가에서 매출, 연관산업·소득분위

가격이 변하면 소비량과 매출이 얼마나 반응하는지(탄력성), 그 변화가 음식점업 매출로 어떻게 이어지는지, 그리고 소득수준별로 세부담이 어떻게 분포하는지를 본다.

3.1 분석 설계 — 탄력성과 세부담

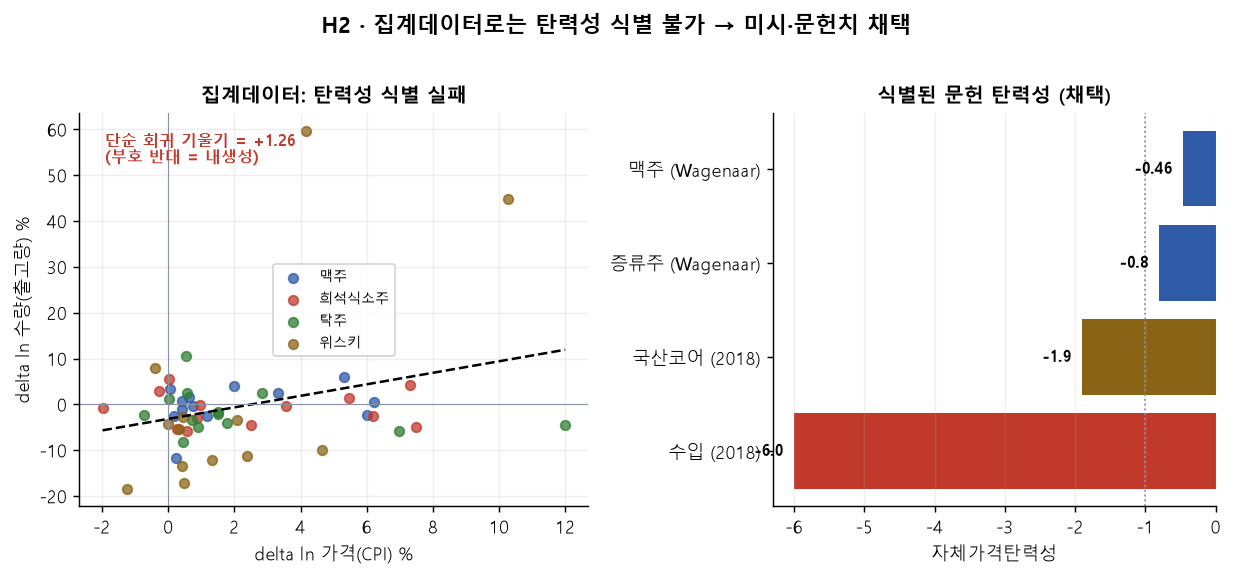

주종·소득분위별 수요함수로 가격탄력성·소득탄력성을 추정하고, 재정패널로 소득분위별 주류 세부담(형평)의 분포를 산출한다. 탄력성은 하나의 방법에 기대지 않고, 자료 성격이 다른 여러 접근법을 교차 적용해 추정치의 강건성을 확인한다.

| 접근법 | 데이터·식별 | 산출 | 특징·용도 |

|---|---|---|---|

| ① 로그-로그 수요함수(OLS) | 주종별 출고량·소비자물가(연·월) | 주종별 가격탄력성 | 기본형·해석 용이, 기준선 |

| ② 고정효과 패널(주종·연도 FE) | 주종 패널 + 연도 더미 | 이질성 통제 탄력성 | 관측 안 되는 주종별 요인·공통 추세 제거 |

| ③ 도구변수(IV) | 세제 변화(기준판매비율·종량세 전환)를 가격의 도구로 | 내생성 보정 탄력성 | 가격·수요 동시결정 완화, 사건연구와 결합 |

| ④ 동태 패널(부분조정) | 시차 수량을 포함한 시계열 패널 | 단기·장기 탄력성 분리 | 음주 습관·조정 지연 반영 |

| ⑤ 준이상수요체계(AIDS/QUAIDS) | 주종별 지출비중·상대가격 | 자기·교차탄력성, 주종 간 대체·보완 | 체계적이나 자료 요건 큼(보조·확장) |

| ⑥ 소득분위별 수요함수 | 재정패널 가구지출 + 주종별 CPI·대표제품 가격(DART) 결합 | 소득분위별 가격·소득탄력성 | H2 형평 분석의 핵심 축 |

| ⑦ 준실험(사건연구·이중차분) | 세제 미변경 주종을 대조군으로 | 준실험적 전가·수요 반응 | 인과 식별력이 가장 강함 |

①~④는 시장 전체 탄력성, ⑥은 계층별 탄력성, ⑤는 주종 간 관계, ③·⑦은 인과 식별을 각각 강점으로 한다. 본 연구는 이들을 병렬 적용해 추정치가 방법에 관계없이 일관되는지 확인한다.

cpi_liquor_monthly.csv(가격) · liquor_shipment_tax.csv(수량=출고량) · household_alcohol.csv(가계동향 소득분위별 주류지출) · nastab_alcohol_panel.csv(재정패널 1~17차 소득분위별 지출·세부담).3.2 코드 — 로그-로그 수요함수(가격탄력성)

주종별 출고량(Q)과 소비자물가(P)를 로그-로그 회귀 → 가격탄력성import pandas as pd, numpy as np import statsmodels.formula.api as smf q = pd.read_csv("liquor_shipment_tax.csv") # 출고량(수량) p = pd.read_csv("cpi_liquor_monthly.csv") # 소비자물가(가격) df = merge_year(q, p) # 주종·연 결합 df["lnQ"], df["lnP"] = np.log(df.Q), np.log(df.CPI) # 주종 고정효과 + 연도 추세 통제 m = smf.ols("lnQ ~ lnP + C(주종) + year", df).fit() print(m.params["lnP"]) # ≈ -0.26 (주종 간 가격탄력성)

3.3 결과 ① — 수요는 완만히 반응한다

국제 표준 메타분석은 맥주 −0.46, 증류주 −0.80, 전체 −0.51로 술이 대체로 비탄력적임을 보고한다(Wagenaar 외, 2009). 국내 공개자료 예비추정에서도 주종 간 가격탄력성은 약 −0.26, 소득탄력성은 +0.15~0.30이다. 값이 10% 내려도 수량은 약 2.6% 느는 데 그친다 — 세제 인하가 소비를 급증시키지는 않으나 매출·거래를 완만히 떠받친다.

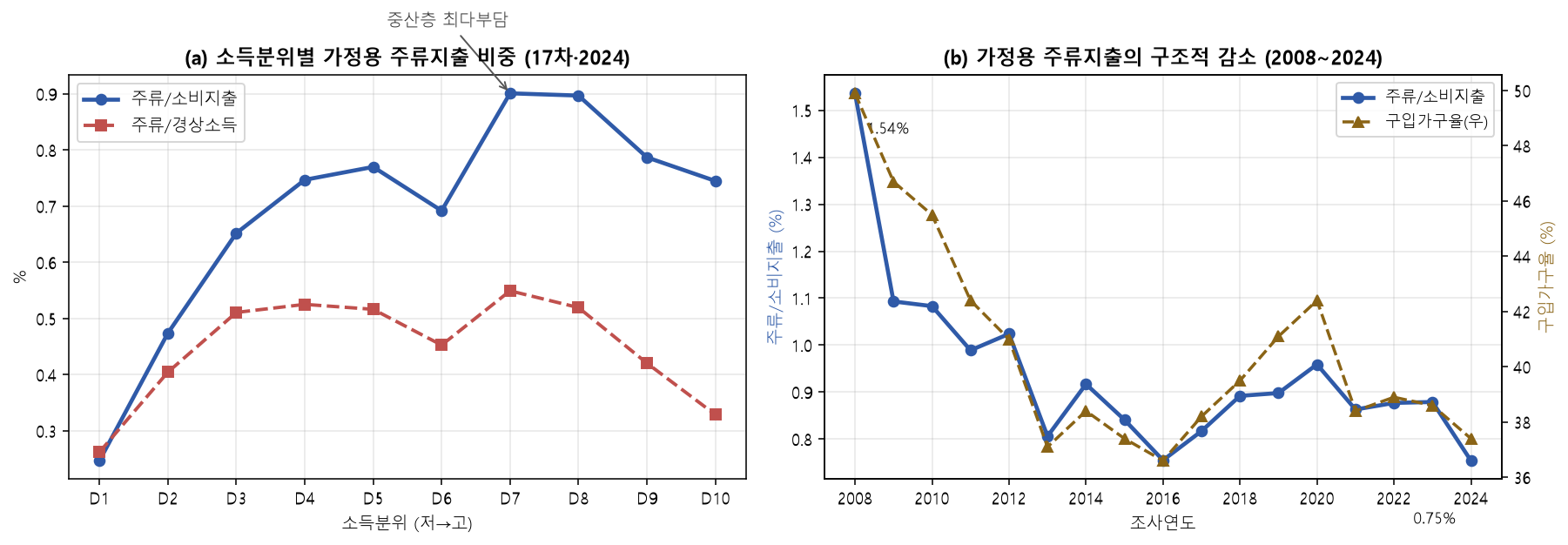

3.4 결과 ② — 소득분위별 세부담: 중산층 최다(역U자)

재정패널(NaSTaB) 1~17차로 소득분위별 가정용 주류지출(=세부담의 대리)을 보면, 통념과 달랐다.

| 분위 | D01 | D04 | D05 | D07(정점) | D10 |

|---|---|---|---|---|---|

| 주류/소비지출(%) | 0.25 | 0.75 | 0.77 | 0.90 | 0.75 |

절대액은 소득과 함께 단조 증가(D10이 D01의 약 23배)하지만, 소비 대비 비중은 역U자 — 최저소득에서 가장 낮고, 중·상위중(D07)에서 정점을 찍은 뒤 최고소득에서 낮아진다. 즉 가정용 기준으로 주류 세부담은 중산층에 가장 무겁다. “저소득층에 가장 무거운 단일 역진세”라는 통념은 가정용 기준으로는 성립하지 않는다. 본 연구는 소득수준별 탄력성을 결합해 세제 인하의 계층별 수혜·부담을 정량화한다.

3.5 연관산업(음식점업) — 가격과 매출

소매 단계의 인하가 주류를 파는 음식점업의 소비자가(외식 주류 가격)로 얼마나 이어지는지는, 한국은행 CPI의 소매 주류와 외식 주류(생맥주·소주 등 외식) 지수를 나눠 추적한다. 이는 소상공인이 세제 혜택을 소비자와 나누는지, 마진으로 흡수하는지를 가르는 지점으로, 본 연구에서 대조군을 둔 정식 사건연구·회귀로 특정한다.

가격·수량의 변화는 특히 주류를 파는 음식점업(호프·주점·일반음식점) 매출로 이어진다. 이는 소상공인 매출의 첫 마디로, 업종별 사업자 수·매출 지표(폐업률 포함)와 연계해 세제 변화가 동네 가게에 미치는 효과를 추적한다.

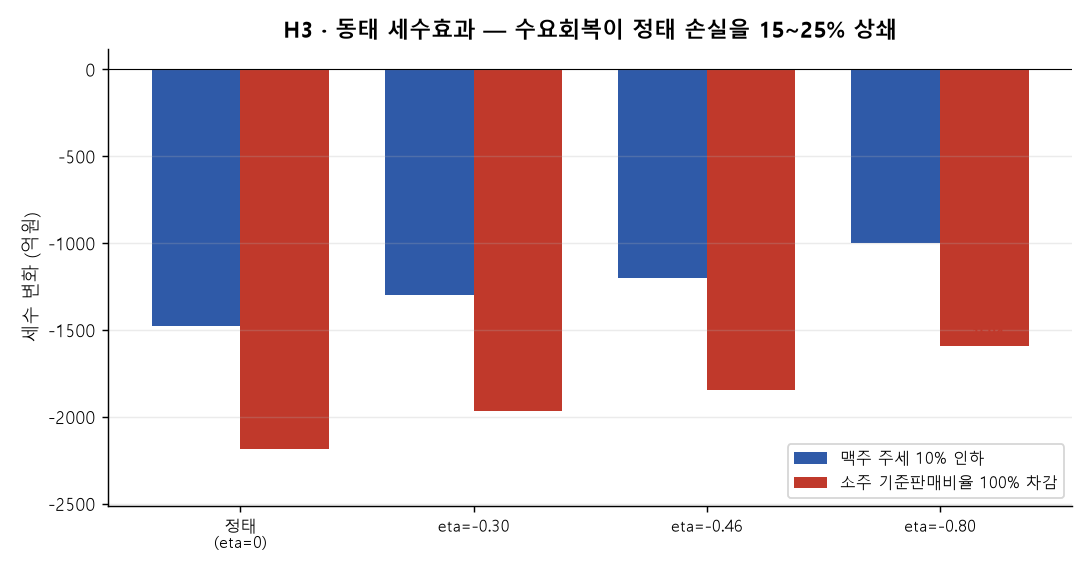

세수 — 깎으면 얼마가 줄고 얼마가 돌아오나

4.1 설계와 코드

세율 인하는 단기 세수를 줄이나, 소비가 살아나면 일부가 다시 채워진다. 탄력성을 반영해 세 가지 세제(맥주 종량세 인하·소주 기준판매비율 확대·교육세 통일)의 순효과를 시뮬레이션한다.

탄력성 반영 세수 시뮬레이션(개념 코드)def revenue_change(base_Q, base_tax, d_tax_rate, elasticity=-0.26): d_price = d_tax_rate * passthrough # 전가율 반영 가격 변화 new_Q = base_Q * (1 + elasticity*d_price) # 수요 반응 new_tax = base_tax * (1 + d_tax_rate) return new_Q*new_tax - base_Q*base_tax # 세수 순변화(주세+교육세+부가세) total = sum(revenue_change(**s) for s in scenarios) # ≈ -1,063 ~ -1,476억원

4.2 결과

세 가지 세제를 동시에 시행할 때 예비 시뮬레이션에서 순세수는 약 −1,063~−1,476억원 규모로 추정된다. 채워지는 폭은 크지 않으며, 본 연구에서 주세·교육세·부가세 파급을 포함한 순효과로 정밀 산출한다.

데이터·코드·재현

모든 결과는 공개 공식통계와 승인받은 미시데이터에 근거하며, 협회 자료는 사용하지 않았다. 원자료·표·차트는 데이터 카탈로그에서 CSV로 내려받을 수 있다.

| 가설 | 핵심 데이터(CSV) | 산출물 |

|---|---|---|

| H1 | liquor_shipment_tax · mfds_sales · cpi_liquor_monthly · ppi_liquor_monthly · dart_product_price | exf_vs_ppi.png · h1_eventstudy.png |

| H2 | cpi_liquor_monthly · household_alcohol · nastab_alcohol_panel | h2_elasticity.png · nastab_regressivity.png |

| H3 | liquor_shipment_tax · master_price_table | h3_revenue.png |

참고문헌

Wagenaar, A. C., Salois, M. J., & Komro, K. A. (2009). Effects of beverage alcohol price and tax levels on drinking. Addiction, 104(2), 179–190. https://doi.org/10.1111/j.1360-0443.2008.02438.x

Nelson, J. P., & Moran, J. R. (2020). Effects of alcohol taxation on prices. B.E. J. Economic Analysis & Policy, 20(1). https://doi.org/10.1515/bejeap-2019-0134

Shang, C., Ngo, A., & Chaloupka, F. J. (2020). The pass-through of alcohol excise taxes to prices in OECD countries. Eur. J. Health Economics, 21(6). https://doi.org/10.1007/s10198-020-01177-w

이준규, 송은주 (2018). 주세의 종량세 전환이 외부효과에 미치는 영향. 세무와회계저널, 19(2). https://doi.org/10.35850/KJTA.19.2.03

이기환 (2025). 맥주 주세가 소매점 번들링에 미치는 영향. 산업경제연구, 38(3). https://doi.org/10.22558/jieb.2025.6.38.3.309

※ 본 보고서의 수치는 공개데이터 기반 예비 근사치이며, 코드는 핵심 로직을 발췌·정리한 것이다. 인과 특정과 정밀 추정, 전체 재현 스크립트는 본 연구에서 제공한다.